Pengertian Akuntansi Untuk Perusahaan Dagang dan Contoh Soal

Pengertian Akuntansi Untuk Perusahaan Dagang dan Contoh Soal - Artikel ini membahas tentang bentuk laporan laba rugi perusahaan dagang, harga pokok penjualan, penjualan, dan diskon penjualan. Melalui artikel ini diharapkan dapat membuat perhitungan harga pokok penjualan, dan membuat jurnal transaksi siklus penjualan.

Karakteristik Perusahaan Dagang

Aktivitas pendapatan perusahaan jasa melibatkan pemberian jasa ke pelanggan. Dalam laporan laba ruginya, pendapatan atas jasa dilaporkan sebagai pendapatan honor. Beban operasi yang muncul dalam penyediaan jasa dikurangkan dari pendapatan honor, menghasilkan laba bersih.

Kebalikannya, aktivitas pendapatan perusahaan dagang melibatkan pembelian dan penjualan barang dagang. Awalnya perusahaan dagang harus membeli barang untuk dijual ke pelanggan. Ketika barang tersebut terjual, pendapatan dilaporkan sebagai penjualan, dan biayanya diakui sebagai beban yang disebut harga pokok penjualan (cost of merchandise sold). Biaya barang terjual dikurangkan dari penjualan dan menghasilkan laba kotor (gross profit). Jumlah ini disebut laba kotor karena masih harus dikurangi dengan beban operasi, sehingga diperoleh laba bersih.

Siklus Operasi

Menurut para ahli kegiatan operasional perusahaan dagang meliputi pembelian barang untuk dijual (aktivitas pembelian), penjualan dan distribusi barang ke pelanggan (aktivitas penjualan), serta penerimaan kas dari pelanggan (aktivitas penagihan). Keseluruhan proses mengacu pada siklus operasi. Siklus operasi untuk perusahaan dagang ditunjukkan berikut ini.

Laporan Keuangan untuk Perusahaan Dagang

Laporan Laba Rugi Bentuk Tidak Langsung

Laporan laba rugi tahun 2011 untuk SolusiNet ditunjukkan di Tampilan 1. Bentuk laporan laba rugi yang disebut laporan laba rugi bentuk tidak langsung (multiple-step income statement) atau bentuk tidak langsung, berisi beberapa bagian, subbagian, dan subjumlah.

Penjualan (Sales) adalah total jumlah yang dibebankan pada pelanggan atas barang terjual, baik penjualan kas maupun kredit. Baik retur dan potongan penjualan, maupun diskon penjualan dikurangi dari penjualan utnuk menghasilkan penjuala bersih.

Retur dan potongan penjualan (sales returns and allowances) diberikan pada pelanggan oleh penjual atas barang rusak atau cacat. Pembeli dapat mengembalikan atau meretur barang rusak yang terlanjur dibeli. Namun kadang kala, agar pembeli tidak jadi meretur barang yang rusak, penjual menawarkan potongan harga atau penggantian uang sejumlah tertentu sebagai kompensasi. Retur dan potongan penjualan dicatat saat barang diretur atau saat potongan harga diberikan oleh penjual.

Diskon penjualan (Sales discount) diberikan oleh penjual pada pelanggan untuk pembayaran lebih awal atas penjualan secara kredit. Contohnya, penjual dapat menawarkan diskon 2% atas penjualan senilai Rp10.000.000, jika pelanggan membayar dalam 10 hari. Jika pelanggan membayar dalam 10 hari, penjual akan menerima uang tunai sebesar Rp9.800.000 dan pembeli menerima diskon Rp200.000 (Rp10.000.000 x Rp2%). Diskon penjualan dicatat saat pelanggan membayar tagihan.

Penjualan bersih (net sales) dihitung dengan mengurangkan jumlah retur dan potongan penjualan serta diskon penjualan dari angka penjualan. Banyak perusahaan hanya melaporkan laba bersih alih-alih melaporkan angka retur dan diskon secara terperinci sebagaimana ditunjukkan di Tampilan 1.

Harga pokok penjualan (cost of merchandise sold), atau harga pokok barang yang terjual, adalah biaya barang yang telah terjual ke pelanggan. Untuk menggambarkan penentuan harga pokok penjualan, asumsikan bahwa SolusiNet membeli barang seharga Rp340.000.000 selama akhir pertengahan tahun 2010. Jika persediaan pada akhir tahun per 31 Desember 2010, adalah Rp59.700.000, harga pokok penjualan (HPP) selama tahun 2010 adalah Rp280.300.000.

Pembelian Rp340.000.000

Dikurangi persediaan per 31 Desember 2010 59.700.000

Harga pokok penjualan = Rp280.300.000

TAMPILAN 1 Laporan Laba Rugi Bentuk Tidak Langsung

Untuk melanjutkan ilustrasi, asumsikan bahwa selama tahun 2011, SolusiNet membeli tambahan barang senilai Rp521.980.000 serta menerima kredit atas retur dan potongan pembelian sebesar Rp9.100.000, mengambil diskon pembelian Rp2.525.000, dan membayar beban transportasi pengiriman Rp17.400.000. Retur dan potongan pembelian serta diskon pembelian dikurangkan dari jumlah pembelian untuk menghasilkan angka pembelian bersih (net purchase). Beban transportasi pengiriman atau disebut ongkos kirim pembelian (transportation in), ditambahkan pada pembelian bersih untuk menghasilkan harga pokok pembelian (cost of merchandised) Rp527.755.000 seperti ditunjukkan berikut ini.

Pembelian Rp 521.980.000

Dikurangi: Retur dan potongan pembelian Rp 9.100.000

Diskon pembelian 2.525.000 = 11.625.000

Pembelian bersih Rp510.355.000

Ditambah ongkos kirim pembelian 17.400.000

Harga pokok pembelian Rp527.755.000

Persediaan akhir SolusiNet per 31 Desember 2010 yang senilai Rp59.700.000 menjadi persediaan awal pada tahun 2011. Persediaan awal ini ditambahkan pada harga pokok pembelian untuk menghasilkan barang tersedia untuk dijual (merchandise available for sale). Persediaan akhir yang diasumsikan berjumlah Rp62.150.000, kemudian dikurangkan dari barang tersedia untuk dijual untuk menghasilkan harga pokok pernjualan Rp525.305.000, seperti ditunjukkan berikut ini.

TAMPILAN 2 Harga Pokok Penjualan (dalam 000)

Harga pokok penjualan dihitung dengan mengurangkan sisa barang pada akhir periode dari barang tersedia untuk dijual selama periode tersebut. Sisa barang pada akhir periode dihitung dengan melakukan perhitungan fisik terhadap sisa persediaan. Metode penghitungan harga pokok penjualan dan jumlah sisa barang disebut sistem periodik (periodic system) untuk sistem akuntansi persediaan barang dagang. Pada sistem periodik, catatan persediaan tidak menunjukkan jumlah tersedia untuk dijual atau jumlah terjual selama periode tertentu. Kebalikannya, dalam sistem perpetual (perpetual system), setiap pembelian dan penjualan barang dicatat dalam akun persediaan dan harga pokok penjualan. Jadi, jumlah barang tersedia untuk dijual dan jumlah yang terjual dilaporkan dalam catatan persediaan secara terus menerus.

Laba kotor (gross profit) dihitung dengan mengurangkan harga pokok penjualan dari penjualan bersih. Tampilan 1 menunjukkan bahwa SolusiNet melaporkan laba kotor sebesar Rp182.950.000 pada tahun 2011. Laba operasi (operating income), kadang disebut laba dari kegiatan operasi (income from operations), dihitung dengan mengurangkan beban operasi sebagai beban penjualan atau beban administrasi. Beban yang terjadi secara langsung dalam menjual barang disebut beban penjualan (selling expenses). Dalam beban ini termasuk gaji tenaga penjual, bahan habis pakai yang digunakan di toko, penyusutan peralatan dan perabotan toko, ongkos kirim penjualan, dan beban iklan. Beban yang muncul dalam administrasi atau kegiatan operasi umum perusahaan adalah beban administrasi (administrative expenses) atau beban umum (general expenses). Contohnya adalah gaji karyawan, penyusutan peralatan kantor, dan beban habis pakai yang digunakan. Meskipun beban penjualan dan administrasi dapat dilaporkan secara terpisah, banyak perusahaan melaporkan beban operasi sebagai pos tersendiri.

Pendapatan dan beban lainnya (other income and expenses) dilaporkan dalam laporan laba rugi SolusiNet di Tampilan 1. Pendapatan dari sumber selain kegiatan operasi utama perusahaan digolongkan sebagai pendapatan lainnya (other income). Dalam perusahaan dagang, pos-pos ini termasuk pendapatan dari bunga, sewa, dan laba dari penjualan aset tetap.

Beban-beban yang tidak berhubungan langsung dengan operasi diindentifikasi sebagai beban lainnya (other expenses). Beban bunga yang berasal dari kegiatan pendanaan dan kerugian atas penjualan aset tetap merupakan contoh dari pos ini.

Laporan Laba Rugi Bentuk Langsung

Laporan laba rugi bentuk langsung menekankan jumlah pendapatan dan jumlah beban sebagai faktor yang menentukan laba bersih. Kritik terhadap bentuk langsung adalah beberapa angka seperti laba kotor dan laba operasi tidak tersedia untuk analisis.

Neraca

Seperti telah kita bahas di bab-bab sebelumnya, neraca dapat disajikan dengan aset berada di sisi kiri serta kewajiban dan ekuitas pemilik di sisi kanan. Bentuk neraca seperti ini disebut bentuk akun (account form). Neraca juga dapat disajikan secara berurut ke bawah dalam tiga bagian. Bentuk neraca seperti ini disebut bentuk laporan (report form). Neraca bentuk laporan untuk SolusiNet ditunjukkan pada tabel berikut ini, Di neraca ini, perhatikan bahwa persediaan pada akhir periode dilaporkan sebagai aset lancar dan bagian lancar wesel bayar sebesar Rp5.000.000.

Transaksi Dagang

Bagan Akun untuk Perusahaan Dagang

TAMPILAN 6 Bagan Akun untuk Perusahaan Dagang SolusiNet

Transaksi Penjualan

Penjualan Tunai Perusahaan dapat menjual barang secar tunai maupun kredit. Penjualan tunai biasanya dimasukkan ke mesin kasir dan dicatat dalam akun-akun. Sebagai ilustrasi, diasumsikan bahwa pada tanggal 3 Januari, SolusiNet menjual barang seharga Rp1.800.000. Penjualan ini dapat dicatat sebagai berikut:

Pada sistem persediaan perpetual, harga pokok penjualan dan pengurangan jumlah persediaan harus dicatat juga. Dengan cara ini, akun persediaan akan menunjukkan jumlah sisa persediaan (yang belum terjual). Sebagai ilustrasi, diasumsikan jika harga pokok penjualan pada tanggal 3 Januari adalah Rp1.200.000. Ayat jurnal untuk mencatat pokok penjualan dan pengurangan dalam persediaan adalah sebagai berikut:

Penjualan Kredit Perusahaan dapat menjual barang secara kredit. Penjual mencatat penjualan sebagai debti pada Piutang Usaha dan kredit pada Penjualan. Contoh ayat jurnal untuk penjualan secara kredit senilai Rp510.000 untuk SolusiNet adalah sebagai berikut. Harga pokok penjualannya adalah Rp280.000.

Diskon Penjualan Syarat penjualan biasanya ditunjukkan dalam faktur (invoice) yang dikirim penjual kepada pembeli.

Syarat untuk waktu pembayaran yang disepakati oleh pembeli dan penjual disebut syarat kredit (credit terms). Jika pembayaran dilakukan saat pengiriman, syaratnya adalah tunai atau tunai bersih. Sebaliknya, pembeli yang diperbolehkan mendapat kelonggaran waktu untuk membayar dikenal sebagai periode kredit (credit period).

TAMPILAN 8 Syarat Kredit

Sebagai ilustrasi, diasumsikan uang tunai diterima dalam periode diskon (10 hari) dari penjualan kredit Rp1.500.000 seperti ditunjukkan dalam faktur di Tampilan 7. SolusiNet akan mencatat penerimaan uang tunai sebagai berikut:

Retur dan Potongan Penjualan Barang yang sudah terjual dapat dikembalikan oleh pembeli kepada penjual, yang dari sisi penjual merupakan retur penjualan (sales return). Di samping itu, karena barang rusak, cacat, atau alasan lain, penjual dapat mengurangi harga barang, yang disebut sebagai pemberian potongan penjualan (sales allowance). Jika retur atau potongan penjualan terjadi pada penjualan kredit, penjual biasanya mengeluarkan memo kredit atau memorandum kredit (credit memorandum) untuk pembeli. Memo ini menunjukkan jumlah dan alasan kredit penjual terhadap piutang usaha (piutang usaha jika dikredit berarti berkurang jumlahnya). Memorandum kredit yang dikeluarkan oleh SolusiNet digambarkan di Tampilan 9.

Seperti diskon penjualan, retur dan potongan penjualan mengurangi pendapatan. Keduanya juga menambah ongkos kirim penjualan dan beban lainnya. Karena manajer perlu mengetahui jumlah retur dan potongan penjualan dalam suatu periode, penjual biasanya mencatat retur dan potongan penjualan di akun terpisah. Retur dan Potongan Penjualan merupakan akun kontra terhadap Penjualan.

Penjual mendebit Retur dan Potongan Penjualan dengan jumlah tertentu. Jika penjualan awal secara kredit, penjual mengkredit Piutang Usaha. Karena persediaan selalu diperbarui dalam sistem perpetual, penjual menambahkan biaya barang dikembalikan dalam akun persediaan. Penjual harus mengkredit biaya barang dikembalikan pada akun harga pokok penjualan karena akun ini didebit saat penjualan awal dicatat. Sebagai ilustrasi, diasumsikan biaya barang dikembalikan di Tampilan 9 adalah Rp140.000. SolusiNet mencatat memorandum kredit di Tampilan 9 sebagai berikut:

TAMPILAN 9 Memorandum Kredit

Bagaimana jika pembeli membayar barang yang dibeli dan kemudian barang tersebut dikembalikan? Dalam kasus ini, penjual dapat mengeluarkan memo kredit untuk mengurangi jumlah piutang pembeli, atau mengembalikan uang tunai kepada pembeli. Jika memo kredit digunakan terhadap piutang pembeli, penjual mencatat ayat jurnal yang sama dengan ayat jurnal sebelumnya. Namun, jika penjual mengembalikan uang tunai kepada pembeli sebagai potongan harga atau penggantian harga barang yang diretur, maka penjual akan mendebit Retur dan Potongan Penjualan dan mengkredit Kas.

Contoh Latihan 6-3

Buatlah ayat jurnal untuk transaksi penjualan berikut:

Harga Pokok Penjualan ………………… 5.625.000

Persediaan …………………………... 5.625.000

Piutang Usaha ………………………. 7.500.000

Sekian artikel tentang Pengertian Akuntansi Untuk Perusahaan Dagang dan Contoh Soal. Semoga bermanfaat.

Daftar Pustaka

Karakteristik Perusahaan Dagang

|

| image source: udemy.com |

baca juga:Beberapa perbedaan ini diilustrasikan lebih baik dengan menitikberatkan pada pendapatan dan beban dalam laporan keuangan berikut.

Aktivitas pendapatan perusahaan jasa melibatkan pemberian jasa ke pelanggan. Dalam laporan laba ruginya, pendapatan atas jasa dilaporkan sebagai pendapatan honor. Beban operasi yang muncul dalam penyediaan jasa dikurangkan dari pendapatan honor, menghasilkan laba bersih.

Kebalikannya, aktivitas pendapatan perusahaan dagang melibatkan pembelian dan penjualan barang dagang. Awalnya perusahaan dagang harus membeli barang untuk dijual ke pelanggan. Ketika barang tersebut terjual, pendapatan dilaporkan sebagai penjualan, dan biayanya diakui sebagai beban yang disebut harga pokok penjualan (cost of merchandise sold). Biaya barang terjual dikurangkan dari penjualan dan menghasilkan laba kotor (gross profit). Jumlah ini disebut laba kotor karena masih harus dikurangi dengan beban operasi, sehingga diperoleh laba bersih.

Siklus Operasi

Menurut para ahli kegiatan operasional perusahaan dagang meliputi pembelian barang untuk dijual (aktivitas pembelian), penjualan dan distribusi barang ke pelanggan (aktivitas penjualan), serta penerimaan kas dari pelanggan (aktivitas penagihan). Keseluruhan proses mengacu pada siklus operasi. Siklus operasi untuk perusahaan dagang ditunjukkan berikut ini.

Laporan Keuangan untuk Perusahaan Dagang

Laporan Laba Rugi Bentuk Tidak Langsung

Laporan laba rugi tahun 2011 untuk SolusiNet ditunjukkan di Tampilan 1. Bentuk laporan laba rugi yang disebut laporan laba rugi bentuk tidak langsung (multiple-step income statement) atau bentuk tidak langsung, berisi beberapa bagian, subbagian, dan subjumlah.

Penjualan (Sales) adalah total jumlah yang dibebankan pada pelanggan atas barang terjual, baik penjualan kas maupun kredit. Baik retur dan potongan penjualan, maupun diskon penjualan dikurangi dari penjualan utnuk menghasilkan penjuala bersih.

Retur dan potongan penjualan (sales returns and allowances) diberikan pada pelanggan oleh penjual atas barang rusak atau cacat. Pembeli dapat mengembalikan atau meretur barang rusak yang terlanjur dibeli. Namun kadang kala, agar pembeli tidak jadi meretur barang yang rusak, penjual menawarkan potongan harga atau penggantian uang sejumlah tertentu sebagai kompensasi. Retur dan potongan penjualan dicatat saat barang diretur atau saat potongan harga diberikan oleh penjual.

Diskon penjualan (Sales discount) diberikan oleh penjual pada pelanggan untuk pembayaran lebih awal atas penjualan secara kredit. Contohnya, penjual dapat menawarkan diskon 2% atas penjualan senilai Rp10.000.000, jika pelanggan membayar dalam 10 hari. Jika pelanggan membayar dalam 10 hari, penjual akan menerima uang tunai sebesar Rp9.800.000 dan pembeli menerima diskon Rp200.000 (Rp10.000.000 x Rp2%). Diskon penjualan dicatat saat pelanggan membayar tagihan.

Penjualan bersih (net sales) dihitung dengan mengurangkan jumlah retur dan potongan penjualan serta diskon penjualan dari angka penjualan. Banyak perusahaan hanya melaporkan laba bersih alih-alih melaporkan angka retur dan diskon secara terperinci sebagaimana ditunjukkan di Tampilan 1.

Harga pokok penjualan (cost of merchandise sold), atau harga pokok barang yang terjual, adalah biaya barang yang telah terjual ke pelanggan. Untuk menggambarkan penentuan harga pokok penjualan, asumsikan bahwa SolusiNet membeli barang seharga Rp340.000.000 selama akhir pertengahan tahun 2010. Jika persediaan pada akhir tahun per 31 Desember 2010, adalah Rp59.700.000, harga pokok penjualan (HPP) selama tahun 2010 adalah Rp280.300.000.

Pembelian Rp340.000.000

Dikurangi persediaan per 31 Desember 2010 59.700.000

Harga pokok penjualan = Rp280.300.000

TAMPILAN 1 Laporan Laba Rugi Bentuk Tidak Langsung

|

| Laporan Laba Rugi Bentuk Tidak Langsung |

Untuk melanjutkan ilustrasi, asumsikan bahwa selama tahun 2011, SolusiNet membeli tambahan barang senilai Rp521.980.000 serta menerima kredit atas retur dan potongan pembelian sebesar Rp9.100.000, mengambil diskon pembelian Rp2.525.000, dan membayar beban transportasi pengiriman Rp17.400.000. Retur dan potongan pembelian serta diskon pembelian dikurangkan dari jumlah pembelian untuk menghasilkan angka pembelian bersih (net purchase). Beban transportasi pengiriman atau disebut ongkos kirim pembelian (transportation in), ditambahkan pada pembelian bersih untuk menghasilkan harga pokok pembelian (cost of merchandised) Rp527.755.000 seperti ditunjukkan berikut ini.

Pembelian Rp 521.980.000

Dikurangi: Retur dan potongan pembelian Rp 9.100.000

Diskon pembelian 2.525.000 = 11.625.000

Pembelian bersih Rp510.355.000

Ditambah ongkos kirim pembelian 17.400.000

Harga pokok pembelian Rp527.755.000

Persediaan akhir SolusiNet per 31 Desember 2010 yang senilai Rp59.700.000 menjadi persediaan awal pada tahun 2011. Persediaan awal ini ditambahkan pada harga pokok pembelian untuk menghasilkan barang tersedia untuk dijual (merchandise available for sale). Persediaan akhir yang diasumsikan berjumlah Rp62.150.000, kemudian dikurangkan dari barang tersedia untuk dijual untuk menghasilkan harga pokok pernjualan Rp525.305.000, seperti ditunjukkan berikut ini.

TAMPILAN 2 Harga Pokok Penjualan (dalam 000)

") |

| Harga Pokok Penjualan (dalam 000) |

Harga pokok penjualan dihitung dengan mengurangkan sisa barang pada akhir periode dari barang tersedia untuk dijual selama periode tersebut. Sisa barang pada akhir periode dihitung dengan melakukan perhitungan fisik terhadap sisa persediaan. Metode penghitungan harga pokok penjualan dan jumlah sisa barang disebut sistem periodik (periodic system) untuk sistem akuntansi persediaan barang dagang. Pada sistem periodik, catatan persediaan tidak menunjukkan jumlah tersedia untuk dijual atau jumlah terjual selama periode tertentu. Kebalikannya, dalam sistem perpetual (perpetual system), setiap pembelian dan penjualan barang dicatat dalam akun persediaan dan harga pokok penjualan. Jadi, jumlah barang tersedia untuk dijual dan jumlah yang terjual dilaporkan dalam catatan persediaan secara terus menerus.

Laba kotor (gross profit) dihitung dengan mengurangkan harga pokok penjualan dari penjualan bersih. Tampilan 1 menunjukkan bahwa SolusiNet melaporkan laba kotor sebesar Rp182.950.000 pada tahun 2011. Laba operasi (operating income), kadang disebut laba dari kegiatan operasi (income from operations), dihitung dengan mengurangkan beban operasi sebagai beban penjualan atau beban administrasi. Beban yang terjadi secara langsung dalam menjual barang disebut beban penjualan (selling expenses). Dalam beban ini termasuk gaji tenaga penjual, bahan habis pakai yang digunakan di toko, penyusutan peralatan dan perabotan toko, ongkos kirim penjualan, dan beban iklan. Beban yang muncul dalam administrasi atau kegiatan operasi umum perusahaan adalah beban administrasi (administrative expenses) atau beban umum (general expenses). Contohnya adalah gaji karyawan, penyusutan peralatan kantor, dan beban habis pakai yang digunakan. Meskipun beban penjualan dan administrasi dapat dilaporkan secara terpisah, banyak perusahaan melaporkan beban operasi sebagai pos tersendiri.

Pendapatan dan beban lainnya (other income and expenses) dilaporkan dalam laporan laba rugi SolusiNet di Tampilan 1. Pendapatan dari sumber selain kegiatan operasi utama perusahaan digolongkan sebagai pendapatan lainnya (other income). Dalam perusahaan dagang, pos-pos ini termasuk pendapatan dari bunga, sewa, dan laba dari penjualan aset tetap.

Beban-beban yang tidak berhubungan langsung dengan operasi diindentifikasi sebagai beban lainnya (other expenses). Beban bunga yang berasal dari kegiatan pendanaan dan kerugian atas penjualan aset tetap merupakan contoh dari pos ini.

Laporan Laba Rugi Bentuk Langsung

Laporan laba rugi bentuk langsung menekankan jumlah pendapatan dan jumlah beban sebagai faktor yang menentukan laba bersih. Kritik terhadap bentuk langsung adalah beberapa angka seperti laba kotor dan laba operasi tidak tersedia untuk analisis.

Neraca

Seperti telah kita bahas di bab-bab sebelumnya, neraca dapat disajikan dengan aset berada di sisi kiri serta kewajiban dan ekuitas pemilik di sisi kanan. Bentuk neraca seperti ini disebut bentuk akun (account form). Neraca juga dapat disajikan secara berurut ke bawah dalam tiga bagian. Bentuk neraca seperti ini disebut bentuk laporan (report form). Neraca bentuk laporan untuk SolusiNet ditunjukkan pada tabel berikut ini, Di neraca ini, perhatikan bahwa persediaan pada akhir periode dilaporkan sebagai aset lancar dan bagian lancar wesel bayar sebesar Rp5.000.000.

Bagan Akun untuk Perusahaan Dagang

TAMPILAN 6 Bagan Akun untuk Perusahaan Dagang SolusiNet

Transaksi Penjualan

Penjualan Tunai Perusahaan dapat menjual barang secar tunai maupun kredit. Penjualan tunai biasanya dimasukkan ke mesin kasir dan dicatat dalam akun-akun. Sebagai ilustrasi, diasumsikan bahwa pada tanggal 3 Januari, SolusiNet menjual barang seharga Rp1.800.000. Penjualan ini dapat dicatat sebagai berikut:

Pada sistem persediaan perpetual, harga pokok penjualan dan pengurangan jumlah persediaan harus dicatat juga. Dengan cara ini, akun persediaan akan menunjukkan jumlah sisa persediaan (yang belum terjual). Sebagai ilustrasi, diasumsikan jika harga pokok penjualan pada tanggal 3 Januari adalah Rp1.200.000. Ayat jurnal untuk mencatat pokok penjualan dan pengurangan dalam persediaan adalah sebagai berikut:

Penjualan Kredit Perusahaan dapat menjual barang secara kredit. Penjual mencatat penjualan sebagai debti pada Piutang Usaha dan kredit pada Penjualan. Contoh ayat jurnal untuk penjualan secara kredit senilai Rp510.000 untuk SolusiNet adalah sebagai berikut. Harga pokok penjualannya adalah Rp280.000.

Diskon Penjualan Syarat penjualan biasanya ditunjukkan dalam faktur (invoice) yang dikirim penjual kepada pembeli.

Syarat untuk waktu pembayaran yang disepakati oleh pembeli dan penjual disebut syarat kredit (credit terms). Jika pembayaran dilakukan saat pengiriman, syaratnya adalah tunai atau tunai bersih. Sebaliknya, pembeli yang diperbolehkan mendapat kelonggaran waktu untuk membayar dikenal sebagai periode kredit (credit period).

TAMPILAN 8 Syarat Kredit

Sebagai ilustrasi, diasumsikan uang tunai diterima dalam periode diskon (10 hari) dari penjualan kredit Rp1.500.000 seperti ditunjukkan dalam faktur di Tampilan 7. SolusiNet akan mencatat penerimaan uang tunai sebagai berikut:

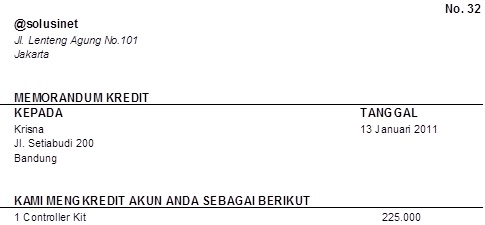

Retur dan Potongan Penjualan Barang yang sudah terjual dapat dikembalikan oleh pembeli kepada penjual, yang dari sisi penjual merupakan retur penjualan (sales return). Di samping itu, karena barang rusak, cacat, atau alasan lain, penjual dapat mengurangi harga barang, yang disebut sebagai pemberian potongan penjualan (sales allowance). Jika retur atau potongan penjualan terjadi pada penjualan kredit, penjual biasanya mengeluarkan memo kredit atau memorandum kredit (credit memorandum) untuk pembeli. Memo ini menunjukkan jumlah dan alasan kredit penjual terhadap piutang usaha (piutang usaha jika dikredit berarti berkurang jumlahnya). Memorandum kredit yang dikeluarkan oleh SolusiNet digambarkan di Tampilan 9.

Seperti diskon penjualan, retur dan potongan penjualan mengurangi pendapatan. Keduanya juga menambah ongkos kirim penjualan dan beban lainnya. Karena manajer perlu mengetahui jumlah retur dan potongan penjualan dalam suatu periode, penjual biasanya mencatat retur dan potongan penjualan di akun terpisah. Retur dan Potongan Penjualan merupakan akun kontra terhadap Penjualan.

Penjual mendebit Retur dan Potongan Penjualan dengan jumlah tertentu. Jika penjualan awal secara kredit, penjual mengkredit Piutang Usaha. Karena persediaan selalu diperbarui dalam sistem perpetual, penjual menambahkan biaya barang dikembalikan dalam akun persediaan. Penjual harus mengkredit biaya barang dikembalikan pada akun harga pokok penjualan karena akun ini didebit saat penjualan awal dicatat. Sebagai ilustrasi, diasumsikan biaya barang dikembalikan di Tampilan 9 adalah Rp140.000. SolusiNet mencatat memorandum kredit di Tampilan 9 sebagai berikut:

TAMPILAN 9 Memorandum Kredit

Bagaimana jika pembeli membayar barang yang dibeli dan kemudian barang tersebut dikembalikan? Dalam kasus ini, penjual dapat mengeluarkan memo kredit untuk mengurangi jumlah piutang pembeli, atau mengembalikan uang tunai kepada pembeli. Jika memo kredit digunakan terhadap piutang pembeli, penjual mencatat ayat jurnal yang sama dengan ayat jurnal sebelumnya. Namun, jika penjual mengembalikan uang tunai kepada pembeli sebagai potongan harga atau penggantian harga barang yang diretur, maka penjual akan mendebit Retur dan Potongan Penjualan dan mengkredit Kas.

Contoh Latihan 6-3

Buatlah ayat jurnal untuk transaksi penjualan berikut:

- Menjual barang secara kredit seharga Rp7.500.000 dengan syarat 2/10, n/30. Harga pokok penjualan adalah Rp5.625.000.

- Menerima pembayaran dikurangi diskon.

- Piutang Usaha …………………………… 7.500.000

Harga Pokok Penjualan ………………… 5.625.000

Persediaan …………………………... 5.625.000

- Kas ………………………………………… 7.350.000

Piutang Usaha ………………………. 7.500.000

Sekian artikel tentang Pengertian Akuntansi Untuk Perusahaan Dagang dan Contoh Soal. Semoga bermanfaat.

Daftar Pustaka

- Ikatan Akuntan Indonesia, Revisi 2010, Standar Akuntansi Keuangan, Jakarta

- Reeve, James M., Carl S. Warren, Jonathan E. Duchac, Ersa Tri Wahyuni, Gatot Soepriyanto, Amir Abadi Jusuf, Chaerul D. Djakman. (2009). Pengantar Akuntansi Adaptasi Indonesia, Buku 1. Salemba Empat.

{kind=link}

Posting Komentar untuk "Pengertian Akuntansi Untuk Perusahaan Dagang dan Contoh Soal"

Tata tertib berkomentar

1. Komentar harus relevan dengan konten yang dibaca

2. Gunakan bahasa yang sopan

3. Tidak mengandung unsur SARA or Bullying.

4. Dilarang SPAM.

5. Dilarang menyisipkan link aktif pada isi komentar.

Berlakulah dengan bijak dalam menggunakan sarana publik ini. Baca dan pahami isinya terlebih dahulu, barulah Berkomentar. Terimakasih.