Pengertian dan Contoh Akuntansi Untuk Perusahaan Dagang

Pengertian dan Contoh Akuntansi Untuk Perusahaan Dagang - Pada artikel kali ini akan menjelaskan mengenai transaksi pembelian, syarat pengiriman, ongkos kirim, pajak penjualan. Melalui artikel ini diharapkan dapat menyiapkan laporan keuangan untuk perusahaan dagang.

Transaksi Pembelian

Diskon Pembelian

Diskon pembelian yang diambil oleh pembeli untuk pembayaran faktur lebih awal mengurangi harga pokok pembelian. Kebanyakan perusahaan merancang sistem akuntansi mereka sehingga semua diskon yang tersedia diambil. Bahkan jika pembeli harus meminjam uang untuk membayar dalam periode diskon, hal ini tetap menjadi keuntungan bagi pembeli.

Sebagai ilustrasi, diasumsikan Alpha Technologies mengeluarkan faktur senilai Rp3.000.000 ke SolusiNet pada tangga 12 Maret, dengan syarat 2/10, n/30. Tanggal terakhir periode di mana diskon sebesar Rp60.000 dapat diambil adalah tanggal 22 Maret. Diasumsikan bahwa untuk membayar faktur pada tanggal 22 Maret, SolusiNet meminjam uang selama sisa 20 hari periode kredit.

Jika kita asumsikan tingkat suku bunga tahunan adalah 6% dan satu tahun dihitung 360 hari, maka bunga untuk pinjaman sebesar Rp2.940.000 (Rp3.000.000 – Rp60.000) adalah Rp9.800 (Rp2.940.000 x 6% x20/360).

Penghematan bersih untuk SolusiNet adalah Rp5.020.000, seperti dihitung berikut ini. Diskon 2% atas Rp3.000.000 Rp60.000

Bunga selama 20 hari pada tingkat 6% atas Rp2.940.000 – 9.800

Penghematan dari pinjaman Rp50.200

Penghematan juga dapat dilihat dengan membandingkan tingkat bunga atas uang yang dihemat karena mengambil diskon dan tingkat bunga atas uang yang dipinjam untuk mengambil diskon. Untuk SolusiNet, tingkat bunga yang dihemat dalam contoh ini diperkirakan dengan mengubah 2% untuk 20 hari ke tingkat bunga tahunan, seperti berikut:

Jika SolusiNet meminjam uang untuk mengambil diskon, maka SolusiNet membayar bunga pada tingkat 6%. Jika tidak mengambil diskon, SolusiNet membayar estimasi tingkat bunga 35% atas penggunaan Rp2.940.000 untuk tambahan 20 hari.

Pada sistem persediaan perpetual, pembeli awalnya mendebit akun Persediaan untuk jumlah yang tertera di faktur. Saat membayar faktur, pembeli mengkredit akun Persediaan untuk jumlah diskon.

Sebagai contoh, SolusiNet akan mencatat faktur Alpha Technologies dan pembayarannya pada akhir periode diskon sebagai berikut:

Jika SolusiNet tidak mengambil diskon karena SolusiNet tidak membayar faktur sampai dengan tanggal 11 April, maka pencatatan pembayarannya adalah sebagai berikut:

Retur dan Potongan Pembelian

Saat barang dikembalikan, yang merupakan retur pembelian (purchases return) atau permintaan potongan harga diajukan, yaitu potongan pembelian (purchases allowance), pembeli (debitor) biasanya mengirimkan surat atau memorandum debit ke penjual. Suatu memo debit atau memorandum debit (debit memorandum), memberitahukan kepada penjual jumlah yang diajukan pembeli untuk mendebit utang usaha yang dicatat di penjual. Memo tersebut juga menyatakan retur atau permintaan untuk potongan harga.

Bentuk Memorandum Debit

Kepemilikan barang dapat dialihkan pada pembeli ketika pembeli menerima barang. Dalam hal ini, dikatakan sebagai FOB (free on board) tujuan (FOB destination). Syarat ini berarti penjual bertanggung jawab mengirimkan barang sampai ke tujuan akhir pembeli. Oleh karena itu, penjual harus menanggung ongkos kirim hingga sampai ke tujuan akhir. Penjual mendebit akun Ongkos Kirim Penjualan (Transportation Out), yang dilaporkan di laporan laba rugi penjual sebagai beban.

Sebagai ilustrasi, diasumsikan pada tanggal 15 Juni, SolusiNet menjual barang kepada Kiki secara kredit senilai Rp700.000, dengan syarat FOB tujuan. Harga pokok penjualannya sebesar Rp480.000, dan SolusiNet membayar ongkos kirim sebesar Rp40.000. SolusiNet mencatat penjualan, harga pokok pejualan, dan ongkos kirim sebagai berikut:

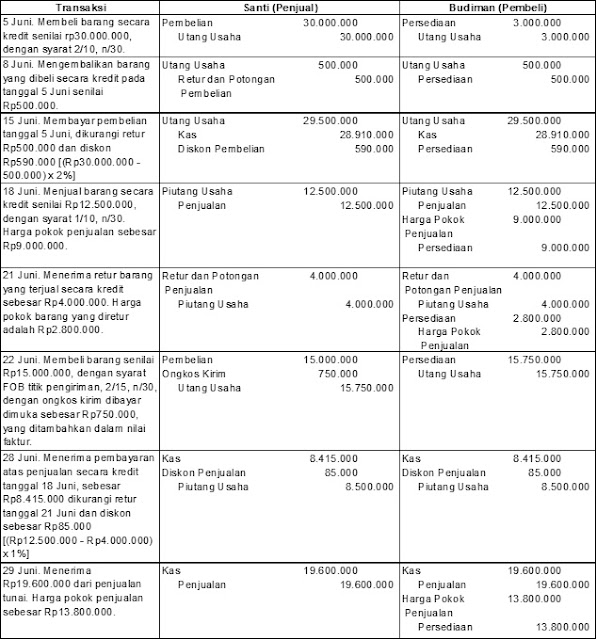

TAMPILAN 20 Transaksi Menggunakan Sistem Persediaan Periodik dan Perpetual

Sekian artikel tentang Pengertian dan Contoh Akuntansi Untuk Perusahaan Dagang.

Daftar Pustaka

Transaksi Pembelian

Diskon Pembelian

Diskon pembelian yang diambil oleh pembeli untuk pembayaran faktur lebih awal mengurangi harga pokok pembelian. Kebanyakan perusahaan merancang sistem akuntansi mereka sehingga semua diskon yang tersedia diambil. Bahkan jika pembeli harus meminjam uang untuk membayar dalam periode diskon, hal ini tetap menjadi keuntungan bagi pembeli.

|

| image source: ketoanducha.vn |

Sebagai ilustrasi, diasumsikan Alpha Technologies mengeluarkan faktur senilai Rp3.000.000 ke SolusiNet pada tangga 12 Maret, dengan syarat 2/10, n/30. Tanggal terakhir periode di mana diskon sebesar Rp60.000 dapat diambil adalah tanggal 22 Maret. Diasumsikan bahwa untuk membayar faktur pada tanggal 22 Maret, SolusiNet meminjam uang selama sisa 20 hari periode kredit.

Jika kita asumsikan tingkat suku bunga tahunan adalah 6% dan satu tahun dihitung 360 hari, maka bunga untuk pinjaman sebesar Rp2.940.000 (Rp3.000.000 – Rp60.000) adalah Rp9.800 (Rp2.940.000 x 6% x20/360).

Penghematan bersih untuk SolusiNet adalah Rp5.020.000, seperti dihitung berikut ini. Diskon 2% atas Rp3.000.000 Rp60.000

Bunga selama 20 hari pada tingkat 6% atas Rp2.940.000 – 9.800

Penghematan dari pinjaman Rp50.200

Penghematan juga dapat dilihat dengan membandingkan tingkat bunga atas uang yang dihemat karena mengambil diskon dan tingkat bunga atas uang yang dipinjam untuk mengambil diskon. Untuk SolusiNet, tingkat bunga yang dihemat dalam contoh ini diperkirakan dengan mengubah 2% untuk 20 hari ke tingkat bunga tahunan, seperti berikut:

Jika SolusiNet meminjam uang untuk mengambil diskon, maka SolusiNet membayar bunga pada tingkat 6%. Jika tidak mengambil diskon, SolusiNet membayar estimasi tingkat bunga 35% atas penggunaan Rp2.940.000 untuk tambahan 20 hari.

Pada sistem persediaan perpetual, pembeli awalnya mendebit akun Persediaan untuk jumlah yang tertera di faktur. Saat membayar faktur, pembeli mengkredit akun Persediaan untuk jumlah diskon.

Sebagai contoh, SolusiNet akan mencatat faktur Alpha Technologies dan pembayarannya pada akhir periode diskon sebagai berikut:

Jika SolusiNet tidak mengambil diskon karena SolusiNet tidak membayar faktur sampai dengan tanggal 11 April, maka pencatatan pembayarannya adalah sebagai berikut:

Retur dan Potongan Pembelian

Saat barang dikembalikan, yang merupakan retur pembelian (purchases return) atau permintaan potongan harga diajukan, yaitu potongan pembelian (purchases allowance), pembeli (debitor) biasanya mengirimkan surat atau memorandum debit ke penjual. Suatu memo debit atau memorandum debit (debit memorandum), memberitahukan kepada penjual jumlah yang diajukan pembeli untuk mendebit utang usaha yang dicatat di penjual. Memo tersebut juga menyatakan retur atau permintaan untuk potongan harga.

Bentuk Memorandum Debit

Pembeli dapat menggunakan salinan memorandum debit sebagai dasar untuk mencatat retur dan potongan pembelian atau menunggu persetujuan dari penjual (kreditor).

Dalam kedua kasus, pembeli harus mendebit Utang Usaha dan mengkredit Persediaan. Sebagai ilustrasi, SolusiNet mencatat pengembalian barang yang ditunjukkan dalam memo debit di Tampilan 10 sebagai berikut:

Ketika pembeli mengembalikan barang atau diberikan potongan pembelian sebelum pembayaran faktur, jumlah memorandum debit dikreditkan dari nilai faktur. Jumlah ini dikurangi sebelum diskon pembelian dihitung.

Sebagai contoh, diasumsikan bahwa pada tanggal 2 Mei, SolusiNet membeli barang senilai Rp5.000.000 dari Delta Data Link, dengan syarat 2/10, n/30. Pada tanggal 4 Mei, SolusiNet mengembalikan barang senilaiRp3.000.000, dan pada tanggal 12 Mei, SolusiNet membayar faktur awal dikurangi retur. SolusiNet akan mencatat transaksi-transaksi tersebut sebagai berikut:

Ongkos Kirim, Pajak Penjualan, dan Diskon Dagang

Ongkos Kirim

Syarat penjualan harus menunjukkan saat kepemilikan barang diserahkan kepada pembeli. Titik ini menentukan pihak manapun, pembeli atau penjual, yang harus membayar ongkos kirim (transportation cost).

Kepemilikan barang dapat beralih kepada pembeli saat penjual mengirim barang ke perusahaan pengangkutan atau ekspedisi. Sebagai contoh, DaimlerChrysler mencatat penjualan dan pengalihan kepemulikan kendaraan ke diler saat kendaraan dikirimkan dari pabrik. Dalam kasus ini, syaratnya dikatakan FOB (free on board) titik pengiriman (FOB shipping point). Syarat ini berarti bahwa diler (pembeli) menanggung ongkos kirim dari titik pengiriman (pabrik) ke tujuan akhir (misalnya ruang pamer mobil milik diler yang bersangkutan). Biaya-biaya ini menjadi bagian dari keseluruhan biaya pembelian persediaan dengan mendebit Persediaan.

Sebagai ilustrasi, diasumsikan pada tanggal 10 Juni, SolusiNet membeli barang dari Magna Data secara kredit senilai Rp900.000, dengan syarat FOB titik pengiriman, dan membayar ongkos kirim sebesar Rp50.000. SolusiNet mencatat dua transaksi ini sebagai berikut:

Dalam kedua kasus, pembeli harus mendebit Utang Usaha dan mengkredit Persediaan. Sebagai ilustrasi, SolusiNet mencatat pengembalian barang yang ditunjukkan dalam memo debit di Tampilan 10 sebagai berikut:

Ketika pembeli mengembalikan barang atau diberikan potongan pembelian sebelum pembayaran faktur, jumlah memorandum debit dikreditkan dari nilai faktur. Jumlah ini dikurangi sebelum diskon pembelian dihitung.

Sebagai contoh, diasumsikan bahwa pada tanggal 2 Mei, SolusiNet membeli barang senilai Rp5.000.000 dari Delta Data Link, dengan syarat 2/10, n/30. Pada tanggal 4 Mei, SolusiNet mengembalikan barang senilaiRp3.000.000, dan pada tanggal 12 Mei, SolusiNet membayar faktur awal dikurangi retur. SolusiNet akan mencatat transaksi-transaksi tersebut sebagai berikut:

| 2 | Mei | Persediaan | 5.000.000 | ||||

| Utang Usaha – Delta Data Link | 5.000.000 | ||||||

| Membeli barang. | |||||||

| 4 | Utang Usaha – Delta Data Link | 3.000.000 | |||||

| Persediaan | 3.000.000 | ||||||

| Mengembalikan barang yang dibeli. | |||||||

| 12 | Utang Usaha – Delta Data Link | 2.000.000 | |||||

| Kas | 1.960.000 | ||||||

| Persediaan | 40.000 | ||||||

| Membayar faktur [(Rp5.000.000 – Rp3.000.000) x 2% | |||||||

| = Rp40.000; Rp2.000.000 – Rp40.000 = Rp1.960.000]. | |||||||

Ongkos Kirim, Pajak Penjualan, dan Diskon Dagang

Ongkos Kirim

Syarat penjualan harus menunjukkan saat kepemilikan barang diserahkan kepada pembeli. Titik ini menentukan pihak manapun, pembeli atau penjual, yang harus membayar ongkos kirim (transportation cost).

Kepemilikan barang dapat beralih kepada pembeli saat penjual mengirim barang ke perusahaan pengangkutan atau ekspedisi. Sebagai contoh, DaimlerChrysler mencatat penjualan dan pengalihan kepemulikan kendaraan ke diler saat kendaraan dikirimkan dari pabrik. Dalam kasus ini, syaratnya dikatakan FOB (free on board) titik pengiriman (FOB shipping point). Syarat ini berarti bahwa diler (pembeli) menanggung ongkos kirim dari titik pengiriman (pabrik) ke tujuan akhir (misalnya ruang pamer mobil milik diler yang bersangkutan). Biaya-biaya ini menjadi bagian dari keseluruhan biaya pembelian persediaan dengan mendebit Persediaan.

Sebagai ilustrasi, diasumsikan pada tanggal 10 Juni, SolusiNet membeli barang dari Magna Data secara kredit senilai Rp900.000, dengan syarat FOB titik pengiriman, dan membayar ongkos kirim sebesar Rp50.000. SolusiNet mencatat dua transaksi ini sebagai berikut:

Kepemilikan barang dapat dialihkan pada pembeli ketika pembeli menerima barang. Dalam hal ini, dikatakan sebagai FOB (free on board) tujuan (FOB destination). Syarat ini berarti penjual bertanggung jawab mengirimkan barang sampai ke tujuan akhir pembeli. Oleh karena itu, penjual harus menanggung ongkos kirim hingga sampai ke tujuan akhir. Penjual mendebit akun Ongkos Kirim Penjualan (Transportation Out), yang dilaporkan di laporan laba rugi penjual sebagai beban.

Sebagai ilustrasi, diasumsikan pada tanggal 15 Juni, SolusiNet menjual barang kepada Kiki secara kredit senilai Rp700.000, dengan syarat FOB tujuan. Harga pokok penjualannya sebesar Rp480.000, dan SolusiNet membayar ongkos kirim sebesar Rp40.000. SolusiNet mencatat penjualan, harga pokok pejualan, dan ongkos kirim sebagai berikut:

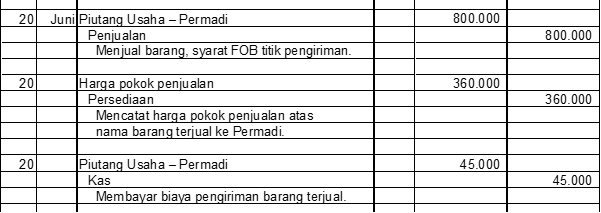

Untuk memudahkan pembeli, penjual dapat membayarkan ongkos kirim terlebih dahulu meskipun syarat pengirimannya adalah FOB titik pengiriman. Penjual kemudian akan menambahkan ongkos kirim ini dalam faktur. Pembeli akan mendebit Persedian sejumlah yang tertera dalam faktur, termasuk ongkos kirim. Syarat diskon atas pembayaran lebih awal tidak akan dikenakan pada ongkos kirim yang dibayar dimuka.

Sebagai ilustrasi, diasumsikan pada tanggal 20 Juni, SolusiNet menjual barang kepada Permadi secara kredit dengan syarat FOB titik pengiriman. SolusiNet membayar ongkos kirim sebesar Rp450.000 dan menambahkannya dalam faktur. Harga pokok penjualannya adalah sebesar Rp360.000. SolusiNet mencatat transaksi-transaksi ini sebagai berikut:

Syarat Pengiriman

Pajak Penjualan

Kebanyakan produk yang dijual oleh perusahaan dagang dikenakan Pajak Pertambahan Nilai (PPN) 10%. Kewajiban atas pajak penjualan timbul saat penjualan terjadi.

Saat penjualan tunai, penjual memotong pajak penjualan. Saat penjualan dilakukan secara kredit, penjual membebankan pajak penjualan kepada pembeli dengan mendebit Piutang Usaha. Penjual mengkredit akun penjualan sejumlah nilai penjualan dan mengkredit pajak pada Utang Pajak Pertambahan Nilai (PPN). Sebagai contoh, penjual akan mencatat penjualan kredit senilai Rp100.000 yang dikenakan pajak 10% sebagai berikut:

Biasanya penjual menyetor pajak penjualan yang telah dipotong ke kantor pajak secara teratur. Pencatatan untuk penyetoran pajak adalah sebagai berikut:

Dua Karakteristik Transaksi Dagang

Ayat Jurnal Penyesuaian untuk Kehilangan Persediaan

Dalam sistem persediaan perpetual, akun Persediaan yang terpisah dikelola dalam buku besar. Selama periode akuntansi, akun ini menunjukkan jumlah persediaan terjual setiap saat. Namun, perusahaan dagang mungkin mengalami kehilangan persediaan karena pencurian di toko, pencurian oleh karyawan, atau kesalahan dalam pencatatan atau penghitungan persediaan. Akibatnya, penghitungan persediaan secara fisik yang dilakukan pada akhir periode akuntansi dapat berbeda dengan jumlah persediaan yang ditunjukkan dalam catatan persediaan. Biasanya, jumlah barang tersedia untuk dijual, seperti ditunjukkan oleh saldo akun persediaan, lebih besar daripada jumlah keseluruhan barang yag dihitung dalam penghitungan fisik. Karena alasan ini, selisih tersebut sering dinamakan penyusutan persediaan (inventory shrinkage) atau kehilangan persediaan (inventory shortage). Istilah penyusutan (shrinkage) di sini berbeda dengan penyusutan (depreciation) pada aset tetap, sehinga lebih baik kita gunakan istilah kehilangan persediaan.

Sebagai ilustrasi, catatan persediaan SolusiNet menunjukkan bahwa persediaan senilai Rp63.950.000 seharusnya tersedia untuk dijual per 31 Desember 2011. Namun, penghitungan fisik persediaan yang dilakukan pada 31 Desember 2011 menunjukkan hanya Rp62.150.000 persediaan yang tersedia. Jadi, kehilangan persediaan untuk tahun yang berakhir 31 Desember 2011 adalah Rp1.800.000 (Rp63.950.000 – Rp62.150.000), seperti ditunjukkan di sisi kiri. Jumlah tersebut dicatat dalam ayat jurnal penyesuaian sebagai berikut:

Sebagai ilustrasi, diasumsikan pada tanggal 20 Juni, SolusiNet menjual barang kepada Permadi secara kredit dengan syarat FOB titik pengiriman. SolusiNet membayar ongkos kirim sebesar Rp450.000 dan menambahkannya dalam faktur. Harga pokok penjualannya adalah sebesar Rp360.000. SolusiNet mencatat transaksi-transaksi ini sebagai berikut:

Syarat Pengiriman

Pajak Penjualan

Kebanyakan produk yang dijual oleh perusahaan dagang dikenakan Pajak Pertambahan Nilai (PPN) 10%. Kewajiban atas pajak penjualan timbul saat penjualan terjadi.

Saat penjualan tunai, penjual memotong pajak penjualan. Saat penjualan dilakukan secara kredit, penjual membebankan pajak penjualan kepada pembeli dengan mendebit Piutang Usaha. Penjual mengkredit akun penjualan sejumlah nilai penjualan dan mengkredit pajak pada Utang Pajak Pertambahan Nilai (PPN). Sebagai contoh, penjual akan mencatat penjualan kredit senilai Rp100.000 yang dikenakan pajak 10% sebagai berikut:

Biasanya penjual menyetor pajak penjualan yang telah dipotong ke kantor pajak secara teratur. Pencatatan untuk penyetoran pajak adalah sebagai berikut:

Dua Karakteristik Transaksi Dagang

Ayat Jurnal Penyesuaian untuk Kehilangan Persediaan

Dalam sistem persediaan perpetual, akun Persediaan yang terpisah dikelola dalam buku besar. Selama periode akuntansi, akun ini menunjukkan jumlah persediaan terjual setiap saat. Namun, perusahaan dagang mungkin mengalami kehilangan persediaan karena pencurian di toko, pencurian oleh karyawan, atau kesalahan dalam pencatatan atau penghitungan persediaan. Akibatnya, penghitungan persediaan secara fisik yang dilakukan pada akhir periode akuntansi dapat berbeda dengan jumlah persediaan yang ditunjukkan dalam catatan persediaan. Biasanya, jumlah barang tersedia untuk dijual, seperti ditunjukkan oleh saldo akun persediaan, lebih besar daripada jumlah keseluruhan barang yag dihitung dalam penghitungan fisik. Karena alasan ini, selisih tersebut sering dinamakan penyusutan persediaan (inventory shrinkage) atau kehilangan persediaan (inventory shortage). Istilah penyusutan (shrinkage) di sini berbeda dengan penyusutan (depreciation) pada aset tetap, sehinga lebih baik kita gunakan istilah kehilangan persediaan.

Sebagai ilustrasi, catatan persediaan SolusiNet menunjukkan bahwa persediaan senilai Rp63.950.000 seharusnya tersedia untuk dijual per 31 Desember 2011. Namun, penghitungan fisik persediaan yang dilakukan pada 31 Desember 2011 menunjukkan hanya Rp62.150.000 persediaan yang tersedia. Jadi, kehilangan persediaan untuk tahun yang berakhir 31 Desember 2011 adalah Rp1.800.000 (Rp63.950.000 – Rp62.150.000), seperti ditunjukkan di sisi kiri. Jumlah tersebut dicatat dalam ayat jurnal penyesuaian sebagai berikut:

TAMPILAN 20 Transaksi Menggunakan Sistem Persediaan Periodik dan Perpetual

Sekian artikel tentang Pengertian dan Contoh Akuntansi Untuk Perusahaan Dagang.

Daftar Pustaka

- Ikatan Akuntan Indonesia, Revisi 2010, Standar Akuntansi Keuangan, Jakarta

- Reeve, James M., Carl S. Warren, Jonathan E. Duchac, Ersa Tri Wahyuni, Gatot Soepriyanto, Amir Abadi Jusuf, Chaerul D. Djakman. (2009). Pengantar Akuntansi Adaptasi Indonesia, Buku 1. Salemba Empat.

{kind=link}